Het Besluit Begroten en Verantwoorden (BBV) geeft richtlijnen ten aanzien van het opnemen van kengetallen. De kengetallen stellen de gemeenteraad in staat om de financiële positie van de gemeente te beoordelen. Met behulp van kengetallen kan het verloop van de financiële positie van de gemeente Vught over meerdere jaren worden beoordeeld. De wijze van het berekenen van de kengetallen is uniform waardoor de financiële positie van de gemeente Vught kan worden vergeleken met die van vergelijkbare gemeenten.

De kengetallen stellen de gemeenteraad in staat om de normen vast te stellen voor de sturing van de financiële positie via de meerjarenbegroting. De normen in hun onderlinge samenhang bepalen hoe risicovol het financieel beleid is dat gevoerd wordt. Een afweging die is voorbehouden aan de raad.

Met de kengetallen wordt de raad in staat gesteld het beleid te sturen en te monitoren ten aanzien van:

- De reservepositie

- De schuldpositie

- De wendbaarheid en de resterende belastingcapaciteit

- Het risicobeleid

Deze aandachtsgebieden vormen met de reëel en structureel sluitende meerjarenbegroting en de planning en control cyclus de pijlers voor de sturing van onze financiële positie.

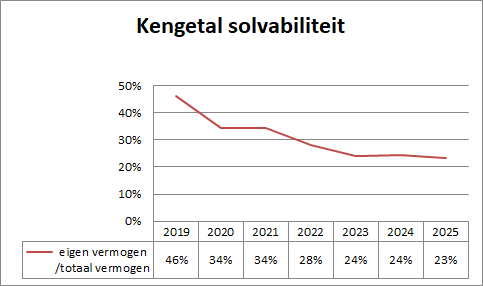

Solvabiliteit

De solvabiliteitsratio geeft inzicht in de mate waarin het bezit van de gemeente is afbetaald en in staat is aan haar financiële verplichtingen te voldoen. Het betreft het eigen vermogen uitgedrukt in een percentage van het balanstotaal.

Algemene normwaarden bruto schuld | Ratio |

|---|---|

Solvabiliteit | |

Weinig tot geen schuld | > 80 % |

Normaal | 30% - 80% |

Voorzichtigheid geboden | 20% - 30% |

Bezit zeer zwaar belast met schuld | 0% - 20% |

Als normaal wordt een ratio tussen de 30 en 80% beschouwd. Voorzichtigheid is geboden bij een ratio tussen de 20 en 30%.

De solvabiliteitsratio voor 2022 bedraagt 28% hetgeen betekent dat de gemeente haar bezit met relatief veel vreemd vermogen heeft gefinancierd. De solvabiliteitsratio wordt met name beïnvloedt door de betalingen aan het project Rijksinfra, de inbreng van de splitsingsbalans Helvoirt en het meerjarige begrotingssaldo. Een nadere toelichting is opgenomen onder paragraaf 1.4.

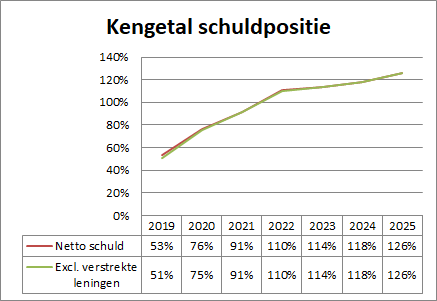

Schuldquote

De netto schuld weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. De netto schuldquote geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie.

Hoeveel geleend kan worden is een politieke afweging. Als algemene norm geven we de volgende richtgetallen.

Algemene normwaarden schuldquote | Schuldquote |

|---|---|

Normaal | 0% -100% |

Voorzichtigheid geboden | > 100% |

Zeer hoge schuld | > 130% |

Omdat bij verstrekte leningen er onzekerheid kan bestaan of ze allemaal terug worden betaald wordt ook de netto schuldquote gecorrigeerd voor leningen bepaald. Deze wijkt voor onze gemeente nauwelijks af van de netto schuldquote omdat we beperkt geld hebben doorgeleend.

De nettoschuld positie neemt toe als gevolg van met name de betalingen aan het project Rijksinfra en de investeringen in de onderwijsgebouwen Zuiderbos en de Lichtstraat.

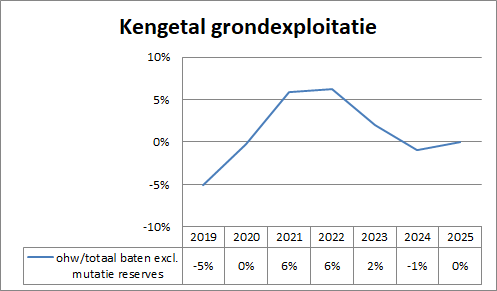

Grondexploitatie

Het kengetal grondexploitatie geeft weer hoe de waarde van de in exploitatie genomen gronden zich verhoudt tot de totale (geraamde) baten. De boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop.

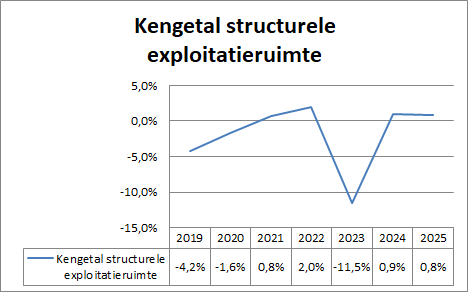

Structurele exploitatieruimte

Dit kengetal is van belang om te kunnen beoordelen welke structurele ruimte er is om de eigen lasten te dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is.

Voor de beoordeling van het structurele en reële evenwicht van de begroting wordt onderscheid gemaakt tussen structurele en incidentele lasten.

Bij incidentele lasten en baten gaat het om eenmalige zaken die zich gedurende maximaal drie jaar voordoen. De structurele exploitatieruimte wordt bepaald door het saldo van de structurele baten en lasten en het saldo van de structurele onttrekkingen en toevoegingen aan reserves te delen door de totale baten.

Op basis van het kengetal blijkt dat er nauwelijks structurele ruimte is om tekorten of extra lasten binnen de huidige begroting op te vangen. Dit past binnen ons beleid om strak te begroten. Indien nodig is er wel ruimte om het eigen beleid aan te passen en via ombuigingen ruimte vrij te maken.

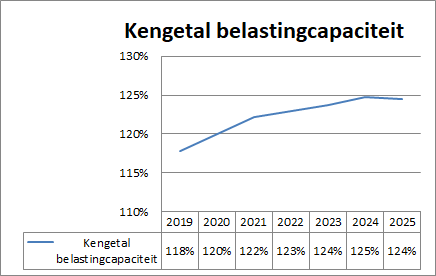

Belastingcapaciteit

De ruimte die een gemeente heeft om belastingen te verhogen wordt vaak gerelateerd aan de totale woonlasten. Onder woonlasten worden verstaan de OZB, de rioolheffing en de reinigingsrechten voor een woning met gemiddelde waarde in de gemeente. Deze cijfers worden voortaan ook in de jaarlijkse meicirculaire bekend gemaakt voor het jaar t-1.

Het kengetal belastingcapaciteit wordt berekend door de totale woonlasten meerpersoonshuishouden in het begrotingsjaar te vergelijken met het landelijke gemiddelde in het jaar daarvoor.

Conclusie: de lokale lasten liggen in Vught op een relatief hoog niveau.

Voor de rioolheffing en afvalstoffenheffing hanteren we 100% kostendekkendheid.

Algemene conclusie financiële positie

In de meerjarenbegroting 2022 zijn er een aantal ontwikkelingen die onze financiële positie nadrukkelijk beïnvloeden:

De grote bijdragen van Vught aan de projecten Rijksinfra, Zuiderbos en de Lichtstraat blijven maar verschuiven in de tijd.

De ontwikkelingen in de uitkering van het gemeentefonds zorgen vooralsnog voor een positieve invloed door de extra middelen voor de jeugdzorg. Tegelijkertijd is er nog geen besluit genomen over de herverdeling van het gemeentefonds en ook niet over de omvang van de uitkeringsbasis.

Inmiddels is de splitsingsbalans van de voormalige gemeente Haaren opgemaakt. Hierdoor ontstaan forse mutaties in onze activa, onderhanden werk grondexploitatie, reserves, voorzieningen en leningen.

De rente blijft structureel laag waardoor over te sluiten en nieuw aan te trekken leningen tegen lagere rentetarieven plaatsvinden.

Mede door bovenstaande ontwikkelingen zien we een positieve bijstelling in onze meerjarenbegroting en een verbetering van de financiële kengetallen solvabiliteit en de schuldpositie. Ook de reserveposities zijn voldoende.

Wij blijven de totale financiële positie kritisch volgen. De beperkte wendbaarheid van de begroting, de eerdere inzet van onze stille reserves en ontwikkelingen in het gemeentefonds vragen hierom.

Als we onze kengetallen afzetten tegen de normen zoals die gehanteerd worden in het kader van de “Houdbaarheidstest gemeentefinanciën” ontwikkelen de schuldpositie en de solvabiliteit zich naar een niveau waarbij voorzichtigheid is geboden.